#주식 시장 전망

시장은 연일 사상 최고치를 경신하고 있지만, 연준은 금리를 인하하고 고용 지표는 악화되는 모순적인 상황이 펼쳐지고 있다.

경기 침체의 그림자가 어른거리고 있음에도 불구하고, 특히 AI 기술 기업들은 이러한 우려를 비웃듯 가파른 상승세를 이어가고 있다.

모두가 이 버블이 곧 터질 것이라고 예상하지만, 시장은 아랑곳하지 않고 계속해서 상승 곡선을 그리고 있다.

과거의 경험에 비추어보면 분명 비정상적인 상황이다.

하지만 이제 시장은 새로운 기준, 즉 ‘뉴노멀(New Normal)’에 진입했다.

이 새로운 시대에서 주식 시장의 기본값은 ‘상승’이며, 장기적인 약세장이 발생할 가능성은 현저히 줄어들었다.

물론 하락장이 영원히 오지 않는다는 의미는 아니다.

하지만 시장을 계속해서 떠받치는 강력한 메커니즘과 동력이 존재한다.

시장의 새로운 패러다임을 이끄는 네 가지 핵심 요인은 다음과 같다.

1. 미국 정부의 전례 없는 주식 시장 개입

2008년 금융 위기 이후, 특히 코로나19 팬데믹을 거치면서 미국 정부는 경제의 주요 고용주이자 성장 엔진으로서의 역할을 장악했다.

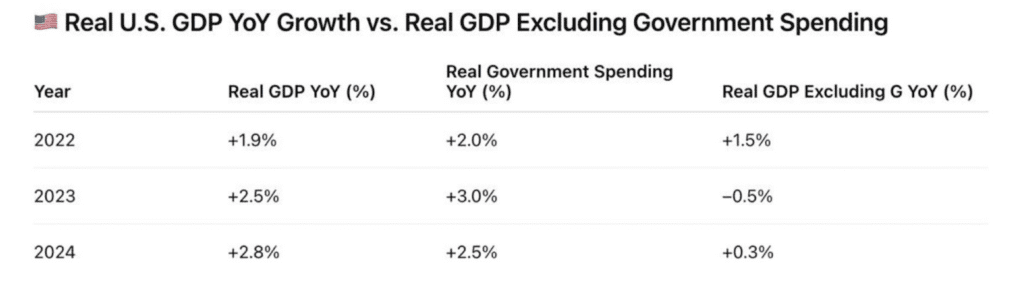

실제로 2024년 GDP 성장에서 정부 지출을 제외하면 성장률은 거의 제로에 가깝다.

평화로운 시기임에도 불구하고 전쟁 시기 수준의 재정 지출이 일상화되었고, 이는 정권과 무관하게 나타나는 현상이다.

현 정부는 통화 정책뿐만 아니라 상장 기업의 주식을 매입하는 등 전례 없는 재정 정책을 통해 경제를 뜨겁게 유지하려는 의도를 명확히 보이고 있다.

좋든 싫든, 우리 경제는 점점 더 중앙에서 통제되고 있으며, 이는 결국 막대한 재정 부양책이 기업으로 흘러 들어가는 결과로 이어진다.

2. 의도적인 화폐 가치 하락 (통화 평가절하)

정부의 막대한 재정 지출은 결국 ‘통화 평가절하’라는 힘에 의해 가능해진다.

중앙은행이 계속해서 화폐를 발행하여 통화 가치를 떨어뜨릴 수 있는 한, 재정 지출에는 한계가 없다.

사실 이는 현재 미국 경제가 직면한 막대한 부채 부담에서 벗어나기 위해 선택된 전략이다.

즉, 성장과 인플레이션을 통해 부채 문제를 해결하려는 것이다.

이는 명목 GDP를 높게 유지하고, 결과적으로 기업의 명목 이익 성장을 강력하게 이끄는 효과를 낳는다.

달러의 가치는 장기적으로 하락세를 보여왔고, 이는 주식과 같은 자산 가격이 계속해서 상승하는 이유를 설명한다.

주식과 함께 사상 최고치를 경신하고 있는 금 역시 달러 가치 하락의 훌륭한 피난처다.

만약 S&P 500 지수를 달러가 아닌 유로화로 환산한다면, 우리는 사상 최고치에 있지 않다.

이는 주식의 가치가 고평가되었다기보다, 우리가 사용하는 달러의 가치가 하락하고 있다는 강력한 증거다.

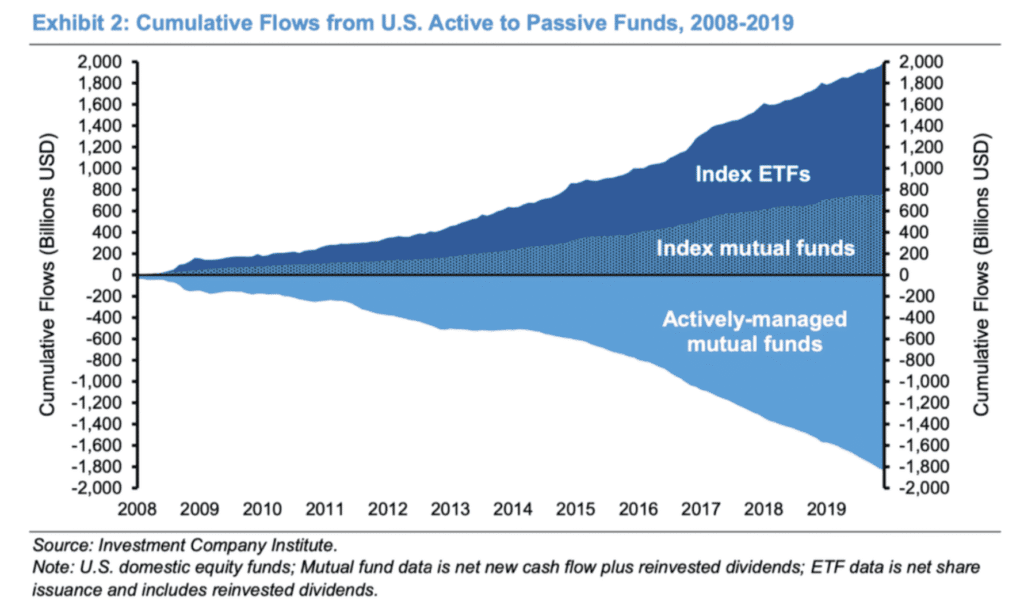

3. 가치를 따지지 않는 ‘패시브 자금’의 유입

기술의 발전 덕분에 이제 누구나 쉽게 시장에 투자할 수 있게 되었고, 정부의 정책은 투자를 더욱 매력적으로 만들었다.

사람들은 인플레이션을 앞지르고 의미 있는 부를 쌓는 방법이 시장 투자에 있음을 깨닫기 시작했다.

그 결과, ‘패시브 자금(Passive Flows)’이 시장을 지배하기 시작했다.

매달 수십억 달러의 자금이 401(k)와 같은 퇴직 연금 제도를 통해 기업 가치나 거시 경제 상황과 무관하게 시장으로 자동 유입된다.

이러한 꾸준한 자금 유입은 시장에 강력한 하방 경직성을 제공하고, 주가가 쉽게 폭락하지 않도록 만드는 안정적인 매수 기반이 된다.

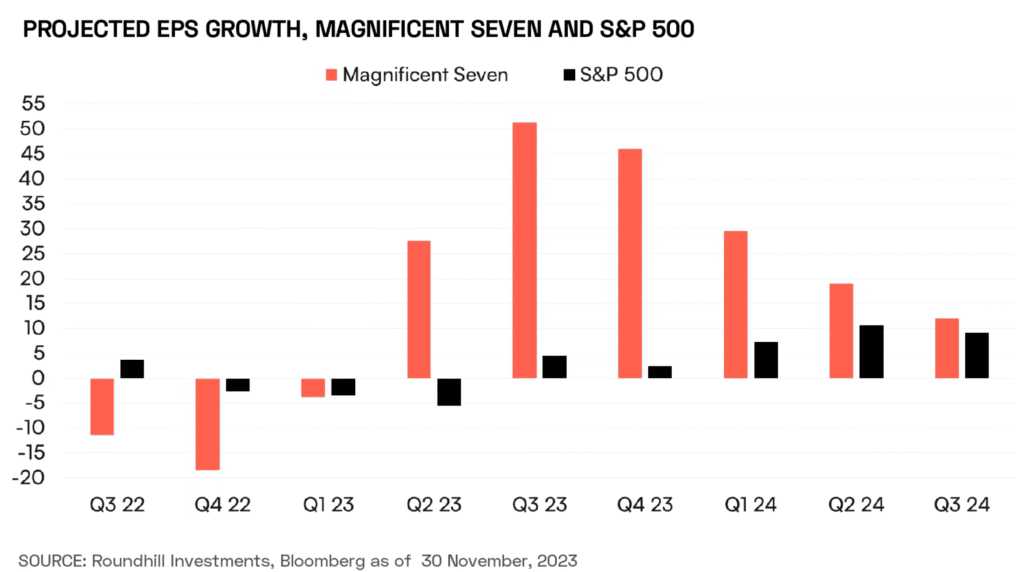

4. 주식 시장을 지배하는 빅테크 기업들

패시브 자금의 흐름은 마지막 요점인 빅테크 기업들의 시장 지배와 긴밀하게 연결된다.

‘매그니피센트 7’로 대표되는 빅테크 기업들은 실제로 압도적인 주당순이익(EPS) 성장률을 보이며 시장 전체의 성장을 이끌고 있다.

이러한 강력한 실적은 S&P 500 지수 내에서 그들의 비중을 더욱 높인다.

결국, 가치를 따지지 않는 패시브 자금이 지수(Index)로 흘러 들어올 때, 이 자금의 상당 부분은 자동으로 빅테크 기업들로 향하게 되어 그들의 주가를 더욱 끌어올리는 선순환 구조를 만든다.

이는 거대 기업을 지원하도록 구축된 현대 경제의 단면을 보여준다.

결론: 현금의 종말, 자산의 시대

결론적으로, 우리는 정치적인 이유와 국민의 은퇴 자금이라는 현실적인 문제 때문에 큰 폭의 하락이 용납되지 않는 시장에 살고 있다.

차라리 달러의 가치를 점진적으로 하락시키는 편이 모두에게 더 나은 선택지가 된 것이다.

물론 이러한 상승 랠리를 멈출 수 있는 두 가지 잠재적 위험, 즉 AI 분야의 설비 투자 침체와 통제 불가능한 인플레이션은 존재한다.

인플레이션이 급등하면 기업 가치 평가에 부담을 주고, 이는 투자 심리를 위축시켜 AI 분야의 자금 조달을 어렵게 만들 수 있다.

그럼에도 불구하고, 위에서 언급한 네 가지 구조적인 이유 때문에 다음 폭락은 짧고 제한적일 가능성이 높다.

투자자들은 시장의 타이밍을 예측하려 하기보다, 장기적인 관점에서 현금(특히 달러)의 가치는 하락할 수밖에 없으며, 그 대안은 주식과 같은 금융 자산 및 실물 자산이라는 사실을 이해해야 한다.

새로운 시대의 승자는 현금이 아닌 자산을 보유한 사람이 될 것이다.

(참고 문헌 – Why Stocks Haven’t Crashed (Yet?), Seeking Alpha)

![[미국 주식] 지금 'SCHD'를 무조건 담아야 하는 ...](https://infoglobalic.com/wp-content/uploads/2026/03/SCHD-주가-차트-150x150.png)