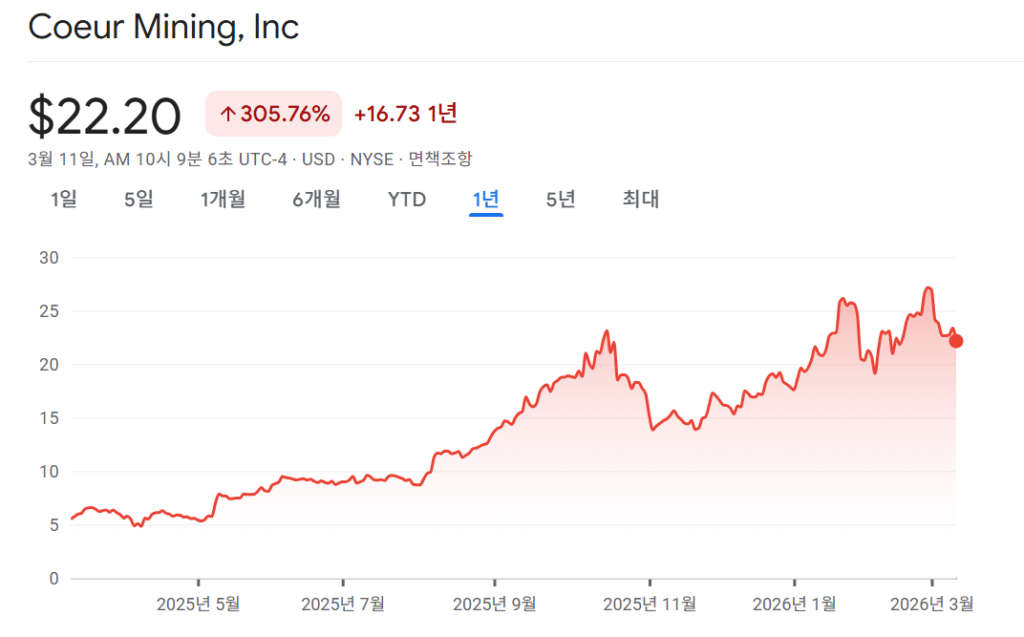

#쾨르 마이닝(CDE) 주가 전망

2026년 3월 현재, 거시 경제의 불확실성과 인플레이션 압력 속에서 귀금속 섹터에 대한 시장의 자금이 빠르게 유입되고 있다.

수많은 금 관련주 중에서도 최근 월가 애널리스트들과 대형 기관 투자자들의 이목을 집중시키며 ‘강력 매수(Strong Buy)’ 종목으로 부상한 기업이 있다.

바로 귀금속 채굴 업계의 신흥 거인, 쾨르 마이닝(Coeur Mining, CDE)이다.

과거 쾨르 마이닝은 과매수 및 고평가 논란으로 인해 펀더멘털 투자자들의 포트폴리오에서 다소 후순위로 밀려나 있기도 했다.

그러나 최근 초대형 인수합병(M&A)을 성공적으로 마무리하며 기업의 체질과 재무 구조가 완전히 새로운 국면에 진입했다.

본 글에서는 2026년 쾨르 마이닝의 주가 상승을 견인할 10가지 핵심 투자 포인트와 반드시 점검해야 할 리스크 요인을 참고문헌에 기반하여 심층적으로 살펴본다.

쾨르 마이닝 주가를 밀어 올릴 10가지 핵심 촉매제

1. 뉴골드(NGD) 인수로 규모의 경제 달성

쾨르 마이닝은 2025년 11월, 약 70억 달러(뉴골드 주가에 16% 프리미엄 적용)를 투입해 뉴골드(New Gold) 인수를 발표했다.

이 거래를 통해 쾨르 마이닝은 생산량 기준 글로벌 톱 10 광산 기업으로 단숨에 도약했다.

결합된 회사는 2026년 기준 30억 달러의 EBITDA와 20억 달러의 잉여현금흐름(FCF)을 창출할 것으로 예상된다.

인수 첫해에만 125만 온스의 금 당량(Gold equivalent) 생산 능력을 확보했으며, 뉴골드의 레이니 리버(Rainy River)와 뉴 아프톤(New Afton) 광산에서 발생하는 안정적인 현금흐름은 기업 전체의 운영 리스크를 획기적으로 낮추었다.

2. 북미 3개국 중심의 자산 포트폴리오 다각화

인수 이전 쾨르 마이닝의 자산은 멕시코(라스 치스파스, 팔마레호)와 미국(로체스터, 켄싱턴, 워프)에 국한되어 있었다.

그러나 캐나다에 위치한 뉴 아프톤(구리-금) 및 레이니 리버(금) 광산이 포트폴리오에 추가되면서 미국, 캐나다, 멕시코 3개국으로 자산이 이상적으로 분산되었다.

자산이 전 세계에 파편화된 경쟁사들과 달리, 북미 대륙이라는 지리적 근접성은 물류 및 운영 효율성을 극대화하는 강력한 시너지로 작용하고 있다.

3. 세금 및 정치적 리스크 없는 안전지대

2025년을 기점으로 아프리카 말리를 비롯한 제3세계 국가들이 금광 기업에 대한 세금을 인상하거나 자산을 국유화하는 등 정치적 리스크가 심화되고 있다.

반면, 쾨르 마이닝의 현재 생산 능력은 캐나다 50%, 미국 32%, 멕시코 18%로 100% 북미 지역에 집중되어 있다.

이는 글로벌 개발도상국들의 정책 변동 리스크로부터 회사를 완벽하게 보호하는 지정학적 해자 역할을 한다.

멕시코 팔마레호 광산 역시 현지 당국과의 오랜 협력 역사를 바탕으로 안정적인 조업 환경을 유지하고 있다.

4. 로체스터 광산의 기록적인 현금흐름 창출

1986년부터 가동된 네바다주 로체스터 광산은 하루 88,000톤의 생산량을 자랑하는 핵심 자산이다.

과거 7억 3천만 달러에 달하는 대규모 광산 확장 투자가 마침내 결실을 맺고 있다.

광석 파쇄기 최적화 및 침출장 개발이 진행되면서, 2024년 3분기 320만 달러에 불과했던 이 광산의 영업현금흐름은 2025년 3분기 4,120만 달러로 10배 이상 폭증했다.

잉여현금흐름 역시 -690만 달러에서 2,960만 달러 흑자로 극적인 턴어라운드를 이뤄냈다.

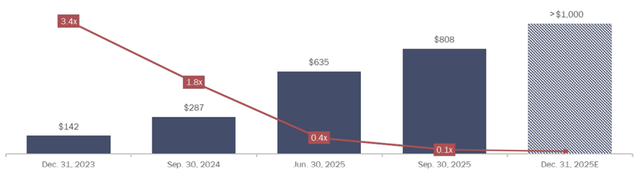

5. 부채 감소와 획기적인 재무 건전성 확보

막대한 현금흐름 창출은 대차대조표의 극적인 개선으로 이어지고 있다.

2025년 2분기에서 3분기 사이 총부채는 3억 8,070만 달러에서 3억 6,350만 달러로 줄었고, 레버리지 비율은 0.6배에서 0.4배로 축소되었다.

2023년 당시 레버리지 비율이 3.4배에 달했던 것을 감안하면 놀라운 체질 개선이다.

현금 잔고가 2억 6,630만 달러로 증가하며 순레버리지는 0.1배까지 떨어졌다. 튼튼해진 재무 구조는 향후 주주 환원 정책의 강력한 밑거름이 된다.

6. 포트폴리오 내 구리(Copper) 생산 비중 확대

단순한 금 관련주를 넘어, 쾨르 마이닝은 뉴골드 인수를 통해 전체 생산 프로필의 8%를 구리로 채우게 되었다.

2026년 예상 구리 생산량은 9,200만 파운드에 이른다.

글로벌 구리 시장은 광산 생산 증가율 둔화로 인해 2026년 15만~33만 톤 규모의 공급 부족(Deficit)에 직면할 전망이다.

미국의 15% 구리 추가 관세 부과 가능성까지 제기되며 가격 급등이 점쳐지는 가운데, 미래 친환경 에너지 전환의 핵심 원자재인 구리를 포트폴리오에 편입한 것은 완벽한 자산 배분 전략으로 평가받는다.

7. 금 가격의 장기적 우상향 사이클 진입

거시적 관점에서 금 가격의 강세 랠리는 장기화될 확률이 높다.

기술적으로 가파른 조정 이후 강력한 지지선을 구축했으며, 무역 전쟁의 긴장감 확대 및 지정학적 불안정성이 금값을 지속적으로 밀어 올리고 있다.

특히 중국과 인도 중앙은행의 거침없는 금 매입세가 하방을 단단히 지지하고 있으며, 연준(Fed)의 지속적인 금리 인하 사이클 진입 기대감은 인플레이션 헤지 수단으로서 금의 매력도를 한층 높이고 있다.

8. 주주 가치 제고를 위한 자사주 매입 프로그램

과거 쾨르 마이닝은 잦은 주식 발행으로 기존 주주들의 지분 가치를 희석시킨다는 꼬리표가 붙어 있었다.

그러나 대규모 잉여현금흐름 창출이 가시화됨에 따라, 2025년 5월부터 2026년 5월까지 7,500만 달러 규모의 자사주 매입 프로그램을 가동 중이다.

시장 상황에 따라 유동적으로 진행되지만, 경영진이 더 이상의 무분별한 주식 희석을 멈추고 주주 친화적 행보로 돌아섰다는 강력한 시그널을 시장에 전달하고 있다.

9. 압도적인 기관 투자자 자본 유입

뉴골드 인수를 기점으로 쾨르 마이닝은 메이저 글로벌 광산 인덱스에 편입될 수 있는 체급을 완성했다.

2026년 2월 기준 일평균 거래량이 3,180만 주에 달하며 유동성이 대폭 개선되었다.

현재 741개의 기관 투자자가 유통 주식의 94% 이상을 보유하고 있으며, JP모건 등 주요 투자은행들이 투자의견을 상향 조정했다.

이 압도적인 기관 보유율은 주가의 하방 경직성을 확고히 하는 동시에, 폭발적인 상승 랠리의 전조로 해석된다.

10. 2025년 사상 최대 실적 및 2026년 가이던스 상향

지난 2026년 2월 18일 발표된 2025년 연간 실적은 시장의 예상치를 가볍게 뛰어넘는 어닝 서프라이즈를 기록했다.

이를 바탕으로 월가의 2026년 전망치 역시 공격적으로 상향 조정되고 있다.

주당순이익(EPS): 2025년 확정 실적은 0.95달러(순이익 5억 8,600만 달러)로 전년 대비 10배 이상 폭등했으며, 2026년 월가 컨센서스는 1.99달러로 109%의 추가 성장을 기대하고 있다.

매출: 2025년 확정 실적은 20억 7천만 달러(96.4% 증가)를 기록했고, 2026년은 초대형 M&A 시너지가 본격화되며 26억 9천만 달러로 약 30% 추가 증가할 전망이다.

투자 전 반드시 점검해야 할 4가지 리스크

강력한 펀더멘털 개선에도 불구하고, 쾨르 마이닝 투자 시 반드시 고려해야 할 리스크 요인들이 존재한다.

철저한 리스크 관리가 선행되어야만 변동성 장세에서 수익을 온전히 지켜낼 수 있다.

주식 가치 희석 가능성:

뉴골드 인수를 마무리하기 위해 2026년 1월, 발행 가능 주식 수를 9억 주에서 13억 주까지 늘리는 정관 변경이 승인되었다.

향후 신규 광산 프로젝트 개발이나 추가 M&A를 위해 유상증자 등 신주가 발행될 가능성을 배제할 수 없다.

인수 후 통합(PMI) 차질 리스크:

캐나다에 위치한 대규모 신규 광산들을 기존 회사의 시스템과 물리적, 화학적으로 통합하는 과정이 남아있다.

통합 일정이 지연되거나 운영상 차질이 발생할 경우, 시장이 기대하는 2026년 20억 달러의 FCF 목표 달성에 실패할 우려가 있다.

원자재 가격 변동성:

과거 금값이 9% 하락했을 당시 쾨르 마이닝 주가가 단 하루 만에 17% 급락했던 사례가 있다.

주가가 기초 자산인 귀금속 가격 변동에 시장 평균보다 훨씬 더 민감하게 반응(고베타)하는 경향이 있음을 명심해야 한다.

단기 밸류에이션 부담:

현재 EV/EBITDA 비율은 13.06배 수준으로, 동종 업계 중간값 대비 약 30%의 프리미엄을 적용받고 거래 중이다.

이는 NGD 인수 시너지와 정치적 리스크 부재에 대한 시장의 기대감이 선반영된 결과다.

따라서 실제 분기별 실적이 이 밸류에이션을 정당화할 수 있는지 지속적인 추적이 필요하다.

결론

데이터와 펀더멘털을 종합해 볼 때, 쾨르 마이닝(CDE)은 2026년 귀금속 섹터 내에서 가장 돋보이는 경쟁 우위를 확보한 기업이다.

압도적인 규모의 경제, 지정학적 리스크가 차단된 북미 중심의 포트폴리오, 구리 생산이라는 새로운 메가 트렌드 편입, 그리고 경이로운 현금흐름 창출 능력은 이 주식의 강력한 상승 동력이다.

단기적인 원자재 가격 변동과 밸류에이션 부담을 이겨낼 수 있는 장기적인 안목을 가졌다면, 2026년 포트폴리오의 핵심 자산으로 편입을 긍정적으로 검토해 볼 만하다.

참고 문헌 – Coeur Mining: 10 Reasons Why The Stock Is My Top Gold Pick For 2026, Dmytro Lebid

![[SNDK] 샌디스크 550달러 지지선 대응 전략](https://infoglobalic.com/wp-content/uploads/2026/03/샌디스크-주가-1-150x150.png)