핵심 요약

실적 성장세: 2025년 4분기 매출 1억 8,000만 달러(전년비 36% 증가), 연간 매출 6억 200만 달러 달성.

수익성 개선: 고마진 우주선 부품(Space Systems) 매출 확대로 기록적인 38%의 매출 총이익률(GAAP) 기록.

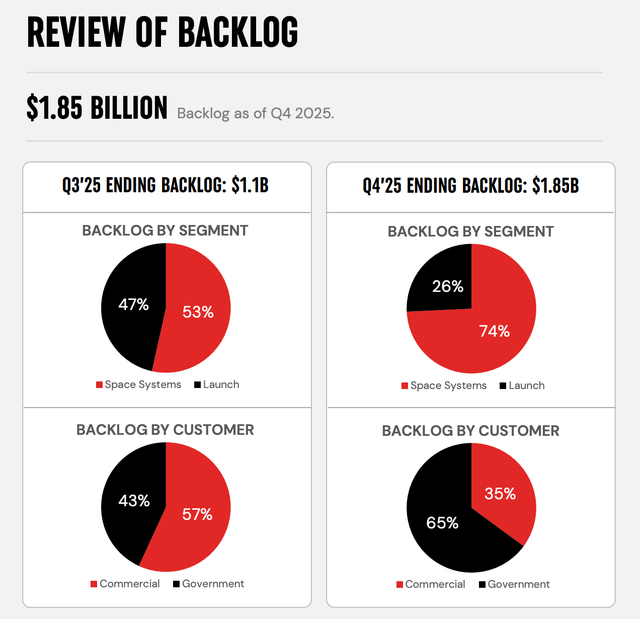

안정적인 수주 잔고: 18억 5,000만 달러의 역대급 수주 잔고 확보, 향후 12개월 내 약 6억 8,500만 달러 매출 전환 예정.

투자 포인트: 대중의 관심은 ‘뉴트론’ 로켓에 쏠려 있으나, 진짜 가치는 미 국방부 주도의 우주 방위 산업(SDA 계약 등) 수직 계열화에 있다.

#로켓랩 주가 전망

인간의 심리는 종종 가장 크고 화려한 단 하나의 이벤트에 모든 시선을 빼앗기는 경향이 있다.

행동경제학에서는 이를 ‘가용성 휴리스틱(Availability Heuristic)’이라고 부르는데, 뇌가 가장 쉽게 떠올릴 수 있는 자극적이고 극적인 정보만을 바탕으로 전체를 판단하려는 심리적 편향을 뜻한다.

최근 로켓랩(RKLB)을 둘러싼 주식 시장의 반응을 보며, 투자의 세계 역시 이러한 심리적 편향에서 결코 자유롭지 않다는 철학적 진리를 다시금 깨닫는다.

현재 시장의 이목은 온통 2026년 말로 연기된 로켓랩의 차세대 재사용 로켓, ‘뉴트론(Neutron)’의 첫 발사 일정에만 쏠려 있다.

하지만 기업의 본질적인 가치를 탐구하는 장기 투자자의 관점에서 볼 때, 대중의 시선이 머무는 화려한 이벤트 이면에는 훨씬 더 강력하고 경이로운 구조적 성장이 조용히 진행되고 있다.

오늘 이 글에서는 로켓랩의 최신 실적을 바탕으로 이 기업의 진짜 가치를 분석해 보고자 한다.

로켓랩 실적 분석: 조용히 쌓아 올리는 근력과 마진의 경제학

최근 발표된 로켓랩의 2025년 4분기 실적 자료를 뜯어보며, 나는 이 기업이 우리가 알던 단순한 ‘우주 발사체 벤처기업’의 껍질을 완벽히 깨고 있다는 확신을 얻었다.

로켓랩의 4분기 매출은 1억 8,000만 달러로 전년 동기 대비 36% 증가했으며, 2025년 연간 총매출은 6억 200만 달러를 기록했다.

실적 성장세가 가속화되고 있다는 명백한 증거다.

경제와 투자를 공부하며 가장 짜릿한 순간은 기업의 재무제표에서 ‘영업 레버리지(Operating Leverage)’가 발생하는 변곡점을 발견할 때다.

로켓랩의 이번 분기 GAAP 기준 매출 총이익률은 38%(Non-GAAP 기준 44.3%)라는 기록적인 수치를 달성했다.

이는 단순히 로켓을 자주 쏘아 올려서(분기당 7회 발사 달성) 고정비를 분산시켰기 때문만이 아니다.

수익성이 훨씬 높은 우주선 부품 및 시스템 부문의 매출 비중이 구조적으로 증가하고 있기 때문이다.

초기 발사 인프라 구축에 들어가던 막대한 자본 지출(CAPEX)의 시기를 지나, 고부가가치 비즈니스가 실적을 견인하는 궤도에 안착한 것이다.

18억 달러의 수주 잔고(Backlog)

아이를 키우는 부모라면 누구나 공감하는 육아의 철학이 있다.

당장 내일 치를 단기적인 시험 성적보다 중요한 것은, 아이가 매일 책상에 앉아 꾸준히 책을 읽고 생각하는 ‘습관(기초 체력)’이라는 사실이다.

아이의 진정한 성장은 화려한 100점짜리 성적표가 아니라, 보이지 않는 곳에서 조용히 쌓이는 일상의 축적에서 비롯된다.

우주항공 산업에 속한 기업의 성장 스토리도 이와 완벽하게 일치한다.

로켓랩 주가를 분석할 때 뉴트론 발사 연기 뉴스보다 훨씬 중요하게 봐야 할 지표는 바로 18억 5,000만 달러에 달하는 막대한 수주 잔고다.

우주 산업의 계약은 수년에 걸쳐 이행되지만, 가장 눈여겨보아야 할 핵심은 이 잔고의 약 37%가 향후 12개월 내에 실제 재무제표상 매출로 전환될 예정이라는 점이다.

이는 로켓랩이 앞으로 1년 동안 단 하나의 신규 계약을 따내지 못하더라도, 이미 약 6억 8,500만 달러의 확정된 미래 매출을 쥐고 있다는 뜻이다.

2025년 전체 매출 규모를 가볍게 뛰어넘는 수치다.

미래를 이토록 투명하게 예측할 수 있는 ‘매출 가시성’은 벤처기업의 불안정함이 아니라, 튼튼하게 뿌리내린 우량 기업의 안정감을 보여준다.

부모가 아이의 올바른 습관을 보며 미래를 확신하고 인내하듯, 투자자 역시 이 탄탄한 수주 잔고를 보며 기업의 성장을 느긋하게 기다릴 수 있는 논리적 근거가 마련된 셈이다.

뉴트론 너머의 진짜 무기: 우주 방위 산업의 수직 계열화

시장은 여전히 뉴트론 개발의 성공 여부를 로켓랩 주가의 향방을 가를 유일한 잣대로 평가한다.

물론 뉴트론이 2026년 말 성공적으로 우주로 향한다면, 대형 탑재체 시장을 공략하며 회사의 외형을 폭발적으로 키워줄 로켓 엔진이 될 것이다.

그러나 경제적 해자의 관점에서 깊이 분석해 보면, 뉴트론은 더 이상 이 회사의 ‘전부’가 아니다.

현재 로켓랩의 진정한 캐시카우이자 강력한 주가 상승 동력은 ‘방위 산업’에서 나오고 있다.

미 우주개발국(SDA)과 맺은 13억 달러 이상의 대규모 계약이 대표적이다.

로켓랩은 미 국방부의 미사일 탐지 및 추적을 위한 저궤도 위성망(Proliferated Low-Earth-Orbit Layer) 구축이라는 국가 안보의 핵심 프로젝트에 깊숙이 관여하고 있다.

이러한 국방 기술 조달 프로그램은 한 번 채택되면 수명 주기가 매우 길고 진입 장벽이 높다.

지속적인 위성 교체와 시스템 업그레이드 수요가 발생하기 때문이다.

설계부터 부품 제조, 조립, 발사까지 수직 계열화(Vertical Integration)를 완벽히 이뤄낸 로켓랩은 이제 단순한 민간 우주 발사 업체를 넘어, 미국의 국가 우주 안보를 책임지는 대체 불가능한 핵심 방위 산업체로 진화하고 있다.

로켓랩 주가 밸류에이션 분석과 리스크 관리

그렇다면 이 훌륭한 비즈니스 모델을 가진 기업은 지금 당장 무지성으로 매수해야 할 완벽한 주식일까?

여기서 우리는 투자 심리학과 냉정한 리스크 관리의 경고에 귀를 기울여야 한다.

로켓랩은 아직 잉여현금흐름(FCF) 측면에서 의미 있는 흑자를 내지 못하는 성장주이므로 전통적인 주가수익비율(PER)로는 그 가치를 정확히 측정하기 어렵다.

현재 주가를 기준으로 12개월 선행 기업가치 대비 매출액(EV/Sales)은 약 45.7배 수준에서 거래되고 있다.

일반적인 우주항공 및 국방 산업 평균이 약 2배 수준임을 감안하면, 이는 실로 엄청난 성장 프리미엄이 부여된 상태다.

즉, 주식 시장의 참여자들은 로켓랩이 앞으로 보여줄 눈부신 성장(우주 시스템 부문 마진 확대, 국방 계약 독점, 뉴트론의 완벽한 발사 성공)을 이미 현재의 주가에 상당 부분 ‘선반영’해 두었다고 볼 수 있다.

심리학적으로 사람들의 기대치가 완벽함에 맞춰져 있을 때는 긍정적인 뉴스에는 주가가 둔감하게 반응하고, 아주 작은 부정적인 변수에는 극도로 민감하게 반응하여 패닉 셀링을 유발하기 쉽다.

우주 로켓 개발은 본질적으로 불확실성과 막대한 자본이 투입되는 영역이다.

뉴트론 로켓의 구조적 결함이 추가로 발견되거나 개발 일정이 2026년 말 이후로 재차 지연된다면, 현재의 높은 고평가 밸류에이션은 정당화되기 어렵다.

또한 개발 장기화로 인한 현금 소진(Burn Rate) 속도 증가는 추가적인 유상증자 등 주주 가치를 희석하는 자본 조달 리스크로 이어질 수 있다.

결론

결론적으로, 로켓랩은 주식 시장이 떠드는 자극적인 ‘발사 지연’ 헤드라인보다 훨씬 더 내실 있고 견고하게 성장하고 있는 우량한 우주항공 대장주이다.

단순한 발사체 기업에서 수직 계열화된 우주 방산 및 위성 시스템 기업으로의 체질 개선은 경제적 관점에서 매우 훌륭한 전략적 해자를 구축하는 과정이다.

다만, 주식이라는 자산의 가격은 이미 이 회사가 모든 임무를 완벽하게 수행할 것이라는 낙관적인 기대감을 가득 머금고 있다.

성공적인 투자란 결국 기업의 ‘본질적 가치’와 시장 참여자들의 ‘심리적 기대감’ 사이에서 아슬아슬한 줄타기를 하며 안전 마진을 확보하는 과정이다.

당장 로켓이 쏘아 올려지는 화려한 불꽃놀이에만 열광하기보다는, 부모가 아이의 단단한 성장을 묵묵히 지켜보듯 긴 호흡과 신중한 낙관론을 가지고 이 기업의 펀더멘털과 재무적 체력을 집요하게 추적해 나가야 할 때이다.