#네비우스 그룹 주가 전망 #네비우스 그룹 주가 분석

네비우스 그룹(NBIS)은 지난 12개월간 500%라는 경이적인 주가 상승률을 기록하며 시장의 모든 주목을 한 몸에 받았다.

AI 시대의 도래와 함께 폭발적인 성장세를 보이며 투자자들을 열광시켰지만, 동시에 현재의 높은 주가에 대한 의문이 제기되는 것도 사실이다.

연간 추정 매출(TTM Revenue)이 2억 5천만 달러에 불과한 기업의 시가총액이 280억 달러에 달하는 것이 과연 합당한가?

이 글에서는 단순히 표면적인 열광을 넘어, 냉정한 숫자에 기반한 현금흐름할인(DCF, Discounted Cash Flow) 분석을 통해 현재 네비우스의 가치가 정말 고평가인지, 아니면 시장이 아직 발견하지 못한 더 큰 성장의 서막에 불과한지를 심층적으로 파헤쳐 보고자 한다.

왜 시장은 네비우스에 열광하는가?

네비우스의 폭발적인 주가 상승은 크게 세 가지 핵심 동력에 기인한다.

폭발적인 성장과 더 높은 가이던스

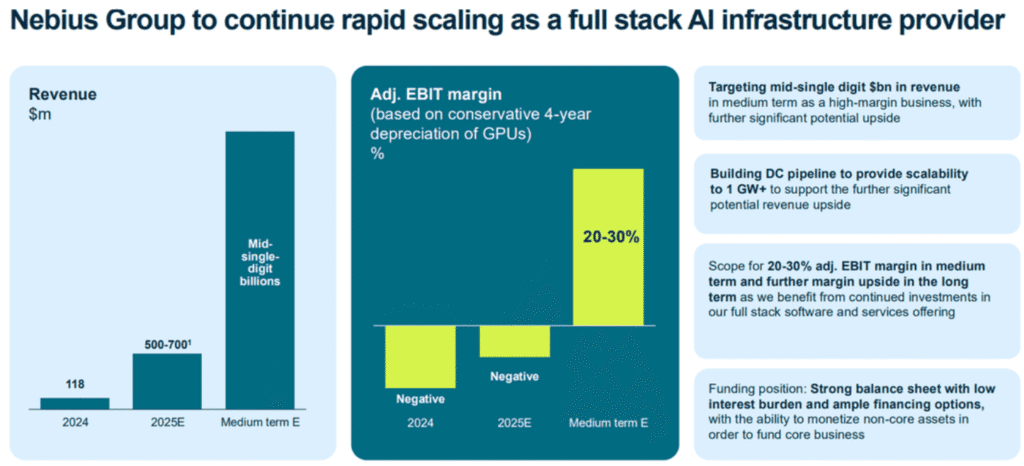

네비우스는 이미 괄목할 만한 성장을 보여주고 있으며, 경영진은 2025년 회계연도에 5억~7억 달러의 매출을 달성할 것이라는 자신감 있는 가이던스를 제시했다.

이는 현재보다 훨씬 더 가파른 성장이 예고되어 있음을 의미한다.

AI 시대의 거대한 순풍

생성형 AI가 산업 전반을 재편하면서, AI 모델을 구동하는 데 필수적인 고성능 클라우드 인프라에 대한 수요는 기하급수적으로 증가하고 있다.

네비우스는 이 거대한 메가트렌드의 가장 직접적인 수혜자 중 하나다.

마이크로소프트와의 계약

네비우스는 마이크로소프트(MSFT)와 향후 5년간 174억~195억 달러 규모의 초대형 계약을 체결했다.

이는 네비우스의 미래 매출에 대한 강력한 안정성을 부여하고, 기술력에 대한 시장의 신뢰를 공고히 하는 결정적인 계기가 되었다.

DCF 분석의 핵심 가정

미래 성장성에 가치가 집중된 기업을 평가하기 위해서는 미래 현금 흐름을 예측하는 DCF 분석이 필수적이다.

분석의 신뢰도를 위해 다음과 같은 보수적인 가정을 설정했다.

2025년 매출: 경영진 가이던스의 중간값인 6억 달러로 가정한다.

수익성: 네비우스는 2025년 하반기부터 조정 EBITDA 기준 흑자 전환을 예상하며, 중기적으로 20~30%의 조정 EBIT 마진을 목표로 하고 있다.

이를 반영하여 2025년 0%에서 시작하여 2030년 25%까지 점진적으로 마진이 개선되는 것으로 가정한다.

잉여현금흐름(FCF) 전환율: 현재는 성장을 위한 재투자에 집중하고 있지만, 향후 5년 내 마이크로소프트나 구글과 같은 하이퍼스케일러 수준인 80%의 FCF 전환율을 달성할 것으로 가정한다.

WACC 및 영구성장률: 가중평균자본비용(WACC)은 10%, 영구성장률은 3.5%로 설정하여 분석의 ‘안전마진’을 확보했다.

시나리오 1: 현재 주가는 정당한가? (필요 성장률 분석)

현재 시가총액 280억 달러를 정당화하기 위해 네비우스는 향후 7년간 연평균 62%의 매출 성장을 달성해야 한다는 계산이 나온다.

언뜻 보면 매우 낙관적인 수치로 보인다.

하지만 여기에 마이크로소프트 계약을 대입하면 이야기가 달라진다.

계약에 따른 매출이 본격적으로 반영되는 2029년까지의 매출을 다음과 같이 가정할 수 있다.

이처럼 폭발적인 초기 성장을 반영하고 나면, 2029년 이후 현재의 가치를 유지하기 위해 필요한 성장률은 연평균 20%로 급격히 낮아진다.

AI 시장의 성장세를 고려할 때, 이는 매우 현실적이고 달성 가능한 수치다.

즉, 마이크로소프트와의 계약 하나만으로도 현재 주가의 하방 리스크가 상당 부분 방어되고 있음을 의미한다.

시나리오 2: 현실적인 성장과 잠재적 가치

그렇다면 연 20% 성장이 네비우스의 한계일까?

마이크로소프트 계약 이행 이후, 네비우스는 창출된 현금을 바탕으로 아마존, 구글과 같은 다른 하이퍼스케일러를 고객으로 유치하거나, 유럽이라는 지정학적 이점을 활용해 사업을 더욱 확장할 가능성이 높다.

만약 2028년 이후에도 각각 연 75%, 50%의 공격적인 성장률을 유지한다고 가정하면 어떻게 될까?

이 현실적인 성장 시나리오를 DCF 모델에 적용했을 때, 네비우스의 공정 가치 시가총액은 무려 600억 달러에 달한다는 결과가 나온다.

이는 현재 주가 대비 115%의 상승 여력이 있음을 시사한다.

반드시 고려해야 할 리스크 요인

물론, 장밋빛 전망만 있는 것은 아니다. 투자자는 다음과 같은 리스크를 반드시 인지해야 한다.

초기 스케일업 리스크: 네비우스는 여전히 클라우드 플랫폼을 확장하는 초기 단계에 있어, 경영진의 실행 능력이 입증되어야 한다.

빅테크와의 경쟁 리스크: 아마존, MS, 구글이 클라우드 시장을 지배하고 있으며, 이들이 네비우스의 직접적인 경쟁자가 될 경우 성장성이 저해될 수 있다.

마이크로소프트 계약 집중 리스크: 현재로서는 MS 계약에 대한 의존도가 매우 높아, 계약이 조기 종료될 경우 심각한 타격을 입을 수 있다.

높은 변동성 및 기대치 리스크: 주가가 미래 성장 기대감에 의해 형성되어 있으므로, 성장 목표를 달성하지 못할 경우 급격한 주가 하락이 발생할 수 있다.

결론: 리스크보다 기회가 크다, ‘강력 매수‘

네비우스는 AI 시대의 폭발적인 성장의 과실을 직접적으로 누릴 준비가 된 기업이다.

특히 마이크로소프트와의 초대형 계약은 단순한 매출 확보를 넘어, 회사의 기술력과 신뢰도를 증명하는 강력한 증거이자 현재 주가를 지지하는 든든한 버팀목이다.

현재 주가는 MS 계약 이행 이후 연 20%의 성장률만으로도 정당화될 수 있어 잠재적인 하방 리스크가 제한적이다.

반면, 현실적인 성장 시나리오를 적용할 경우 115%에 달하는 엄청난 상승 잠재력을 가지고 있다.

이러한 점을 종합적으로 고려했을 때, 네비우스는 높은 변동성을 감수할 가치가 있는, 장기적인 관점에서 매우 매력적인 ‘강력 매수’ 대상이라고 판단된다.

(참고 문헌 – Nebius: Not Priced For AI Domination (Yet), Finance Flash)